Hàng năm, cá nhân có tiền lương, tiền công thuộc ngưỡng chịu thuế thu nhập cá nhân phải thực hiện quyết toán thuế thu nhập cá nhân với cơ quan thuế theo quy định. Hiện nay có thể thực hiện việc nộp thuế thu nhập cá nhân đơn giản và dễ dàng bằng hình thức trực tuyến. Bài viết sau đây của Tìm luật sẽ giúp người nộp thuế hiểu được cách nộp thuế thu nhập cá nhân online như thế nào? Cùng theo dõi nhé

Đối tượng nộp thuế thu nhập cá nhân

Nộp thuế thu nhập cá nhân là một cá nhân có thu nhập chịu thuế phải thực hiện trích một phần lương hoặc một phần thu nhập nào đó để nộp vào ngân sách nhà nước. Thuế TNCN là một loại thuế trực thu đánh vào một số cá nhân có thu nhập cao và mức chịu thuế này sẽ do pháp luật quy định một cách rõ ràng.

Đối tượng nộp thuế thu nhập cá nhân:

– Chủ thể là cá nhân cư trú và có thu nhập từ trong và ngoài của lãnh thổ Việt Nam nhưng phải thuộc 1 trong hai trường hợp là:

+ Thực tế có mặt ở Việt Nam nhiều hơn 183 ngày của một năm theo dương lịch hoặc là đủ 12 tháng liên tục tính từ ngày đầu thực tế có mặt ở Việt Nam

+ Cá nhân có nơi ở thường xuyên ở Việt Nam, trong đó nơi ở là nơi chủ thể đăng ký thường trú hoặc là nhà đi thuê mục đích để ở tại Việt Nam nhưng đảm bảo hợp đồng thuê này phải có thời hạn.

– Cá nhân không có cư trú nhưng có khoản thu nhập chịu thuế từ trong lãnh thổ của Việt Nam. Trong đó, cá nhân không có cư trú là cá nhân không đáp ứng đủ 1 trong các trường hợp trên về cá nhân cư trú.

Cách nộp thuế thu nhập cá nhân online

Hiện nay, với nền công nghệ mới, nước ta đã và đang thực hiện các thủ tục hành chính trên nền tảng online để nhằm làm giảm bớt các thủ tục rườm rà. Sau đây là hướng dẫn các bước nộp thuế thu nhập cá nhân online. Cụ thể như sau:

Bước 1: Truy cập Cổng thông tin điện tử của Tổng cục Thuế – https://canhan.gdt.gov.vn/.

Trường hợp cá nhân chưa có tài khoản đăng nhập thì cần phải đăng ký tài khoản để đăng nhập vào hệ thống.

Cá nhân cần đăng ký tài khoản để đăng nhập vào hệ thống nộp thuế TNCN

Bước 2: Đăng nhập hệ thống nộp thuế cá nhân

Trường hợp bạn đã có tài khoản đăng nhập bạn chọn mục “Đăng nhập” và điền các trường thông tin phù hợp tại bảng (2) gồm “Mã số thuế và “Mã kiểm tra”. Sau đó bạn nhấn chọn “tiếp tục”

Các bước đăng nhập hệ thống nộp thuế cá nhân

Hệ thống sẽ tiếp tục chuyển đến trang đăng nhập. Bạn tiếp tục nhập đầy đủ thông tin cá nhân theo các trường thông tin tương ứng gồm:

– Mã số thuế

– Ngày cấp mã số thuế

– Cơ quan thuế tỉnh/Thành phố

– Cơ quan quản lý thuế

Sau khi hoàn tất các thông tin bạn nhấn chọn vào ô “đăng nhập” để tiếp tục.

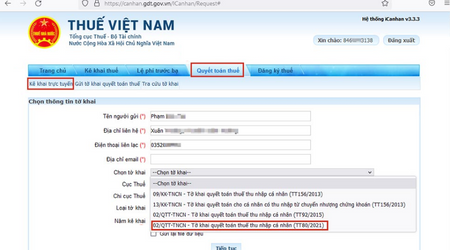

Bước 3: Chọn “Quyết toán thuế” -> Chọn “Kê khai thuế trực tuyến”

Người nộp thuế khai báo quyết toán thuế thu nhập cá nhân online

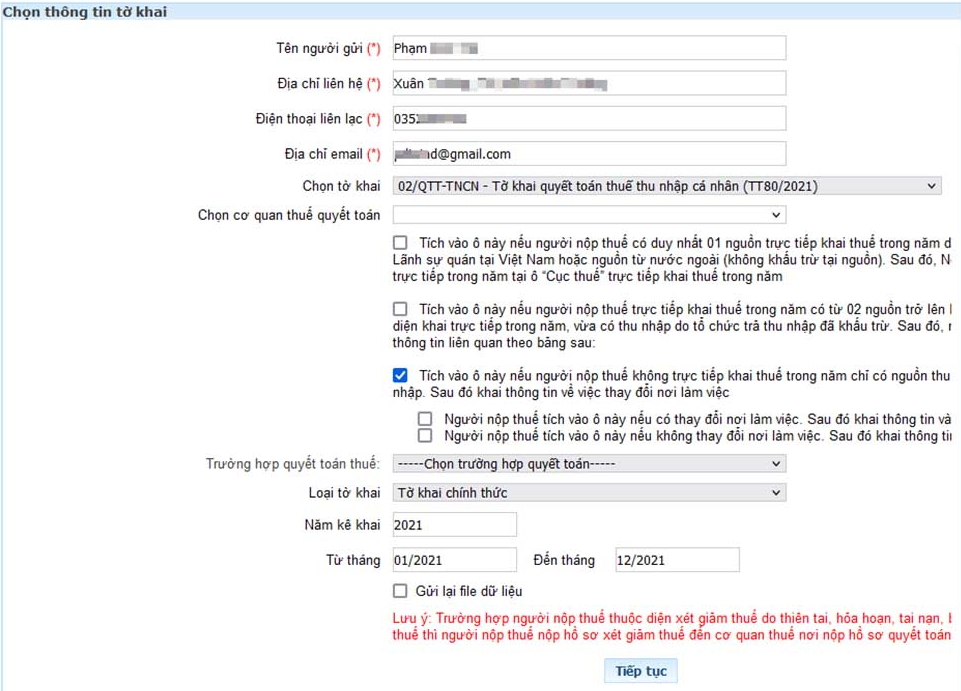

Hệ thống sẽ gửi về bảng chọn thông tin tờ khai. Tại đây bạn cần điền đầy đủ vào các trường thông tin theo yêu cầu.

Lưu ý (*) là trường thông tin bắt buộc phải điền.

Các thông tin bạn phải nhập bao gồm:

– Tên người gửi*: Hệ thống điền tự động theo thông tin đăng ký.

– Địa chỉ liên hệ*: Hệ thống điền tự động theo thông tin đăng ký.

– Điện thoại liên lạc*: Tự động theo thông tin đăng ký thuế.

– Địa chỉ email*: Tự động theo thông tin đăng ký thuế.

– Chọn tờ khai: Bạn chọn tờ khai phù hợp với trường hợp của mình.

– Cục Thuế: Hệ thống điền tự động theo thông tin đăng ký.

– Chi cục Thuế: Hệ thống điền tự động theo thông tin đăng ký.

– Loại tờ khai: Tùy trường hợp bạn có thể chọn tờ khai chính thức hoặc tờ khai bổ sung.

– Năm kê khai: Hệ thống điền tự động theo thông tin đăng ký (có thể sửa).

Tại mục chọn tờ khai, trong trường hợp bạn tự quyết toán thuế TNCN bạn sẽ chọn tờ khai 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN

Tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN

Tiếp tục tích chọn vào ô tương ứng với trường hợp quyết toán thuế của mình theo 03 trường hợp sau:

Các trường hợp cá nhân tự quyết toán thuế TNCN

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm. (Trường hợp cá nhân có duy nhất 1 nguồn thu nhập trực tiếp)

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan (Trường hợp quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi)

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc. (Trường hợp người nộp thuế có thay đổi nơi làm việc hay không có thay đổi nơi làm việc)

Trường hợp quyết toán Thuế: Bạn chọn “Quyết toán theo năm dương lịch”

Loại tờ khai: Bạn chọn “Tờ khai chính thức”

Sau khi hoàn tất các thông tin trên bạn nhấn chọn “Tiếp tục”.

Bước 4: Điền nội dung kê khai trực tuyến

Tiếp theo thực hiện việc khai các thông tin nộp thuế trên tờ khai thuế theo mẫu.

Lưu ý điền đầy đủ và chính xác các mục thông tin. Sau khi điền xong thông tin bạn nhấn chọn “Hoàn thành kê khai”.

Người nộp thuế kê khai thông tin nộp thuế theo yêu cầu

Bước 5: Chọn kết xuất XML

Bạn nhấn chọn “kết xuất XML” để tải file tờ khai mẫu đã điền thông tin về máy tính.

Bước 6: Chọn “Nộp tờ khai”

Bạn chọn “Nộp tờ khai” sau đó nhập “Mã kiểm tra” để xác thực nộp tờ khai và nhấn chọn “Tiếp tục”.

Sau khi hoàn thành hệ thống sẽ có thông báo nộp tờ khai thành công.

Bước 7: In tờ khai

Tại bước chọn “Kết xuất XML”, hệ thống sẽ gửi về file tờ khai theo định dạng XML. Người nộp phải thực hiện “In tờ khai” để nộp cho cơ quan thuế để làm hồ sơ khấu trừ.

Mở file “Kết xuất XML” sau đó chọn in 02 bản, tiếp theo ký tên người nộp thuế.

Bước 8: Nộp chứng từ khấu trừ thuế và tờ khai thuế tại bộ phận 1 cửa

Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của Cơ quan Thuế đã nộp tờ khai online để hoàn tất.

Vấn đề “Cách nộp thuế thu nhập cá nhân online năm 2023” đã được Tìm luật giải đáp thắc mắc ở bên trên. Chúng tôi sẽ giải đáp mọi thắc mắc của quý khách hàng liên quan tới tra cứu giấy phép lái xe theo cccd . Hy vọng kiến thức trên có thể giúp ích cho bạn trong cuộc sống.

Câu hỏi thường gặp

Có phải đóng thuế thu nhập cá nhân khi bán chứng khoán lỗ?

Tại Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định về thu nhập chịu thuế như sau:

Thu nhập từ đầu tư vốn, bao gồm:

– Tiền lãi cho vay;

– Lợi tức cổ phần;

– Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

Thu nhập từ chuyển nhượng vốn, bao gồm:

– Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

– Thu nhập từ chuyển nhượng chứng khoán;

– Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Căn cứ theo quy định hiện hành, trong trường hợp bạn chuyển nhượng chứng khoán thì bạn phải đóng thuế thu nhập cá nhân. Không phân biệt bạn bán lỗ hoặc lãi.

Cá nhân có thu nhập chịu thuế phát sinh khi đi công tác ở nước ngoài thì có phải chịu thuế thu nhập cá nhân không?

Phạm vi xác định thu nhập chịu thuế của người nộp thuế phát sinh trong và ngoài lãnh thổ Việt Nam. Theo đó, cá nhân có thu nhập chịu thuế phát sinh khi đi công tác ở nước ngoài vẫn thuộc đối tượng nộp thuế thu nhập cá nhân với điều kiện:

Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.